Depunerea declaratiei de regularizare pentru cheltuieli cu educatia timpurie - D711

23 Apr 2021

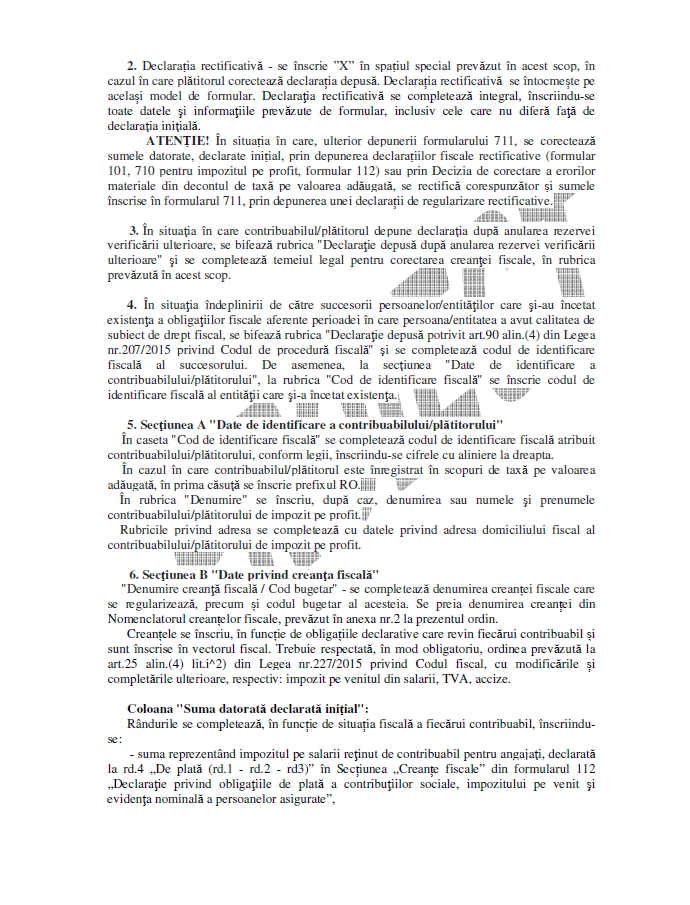

Facilitatile fiscale din zona cheltuielilor cu educatia timpurie din perioada noiembrie 2020 - martie 2021 fac obiectul unor noi obligatii de raportare catre ANAF.

Astfel, printr-o ordonanta de urgenta recent adoptata, si anume Ordonanta de urgenta nr. 30/2021 privind unele masuri fiscale publicata in Monitorul Oficial Partea I nr. 423 din 21 aprilie 2021, se instituie obligatia depunerii unei declaratii de regularizare pana pe 25 aprilie 2021.

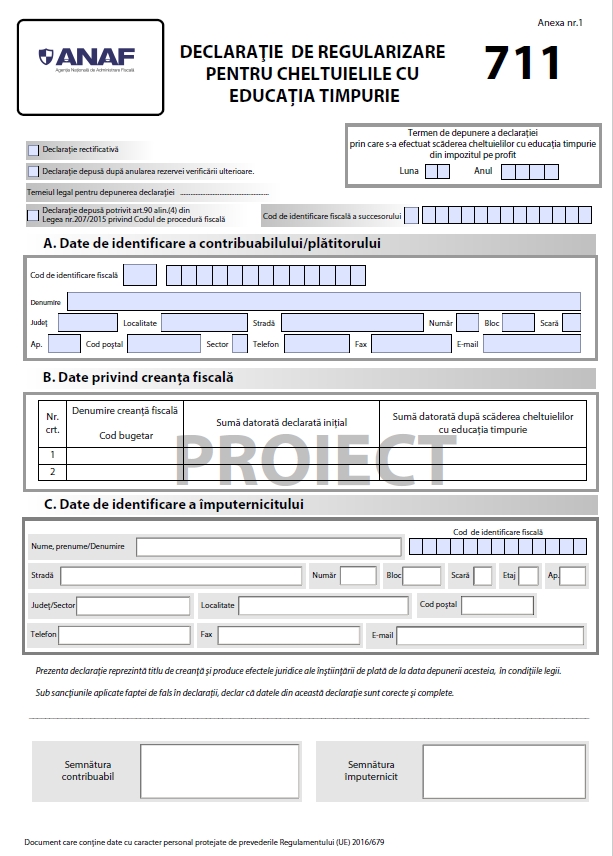

Formularul 711 pe care companiile trebuie sa il completeze pentru conformarea declarativa inca nu este disponibil in forma oficializata pe site-ul ANAF, insa poate fi consultat modelul formularului din Proiectul de ordin privind D711 din 20 aprilie 2021.

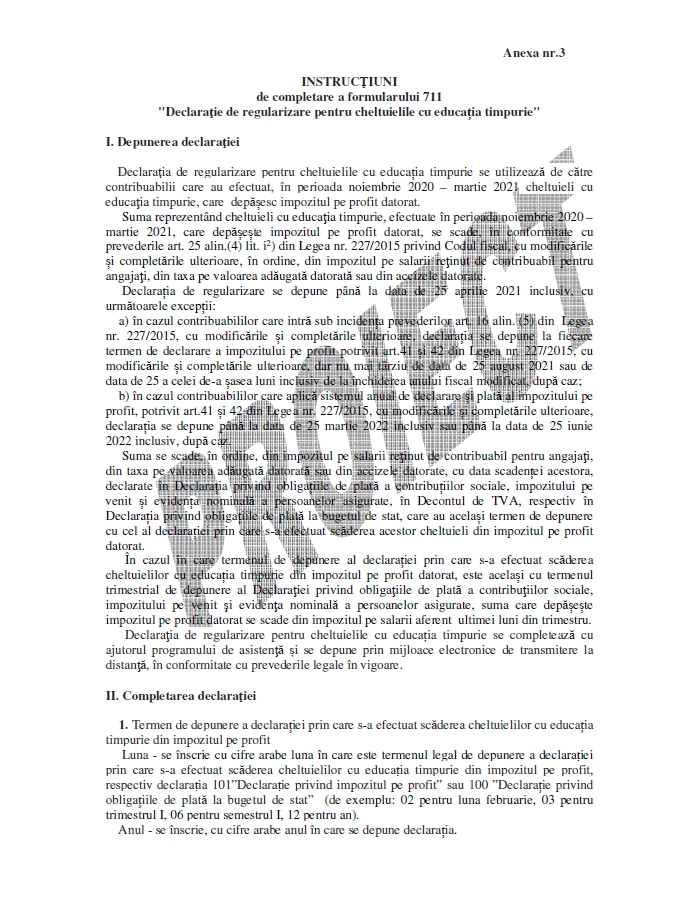

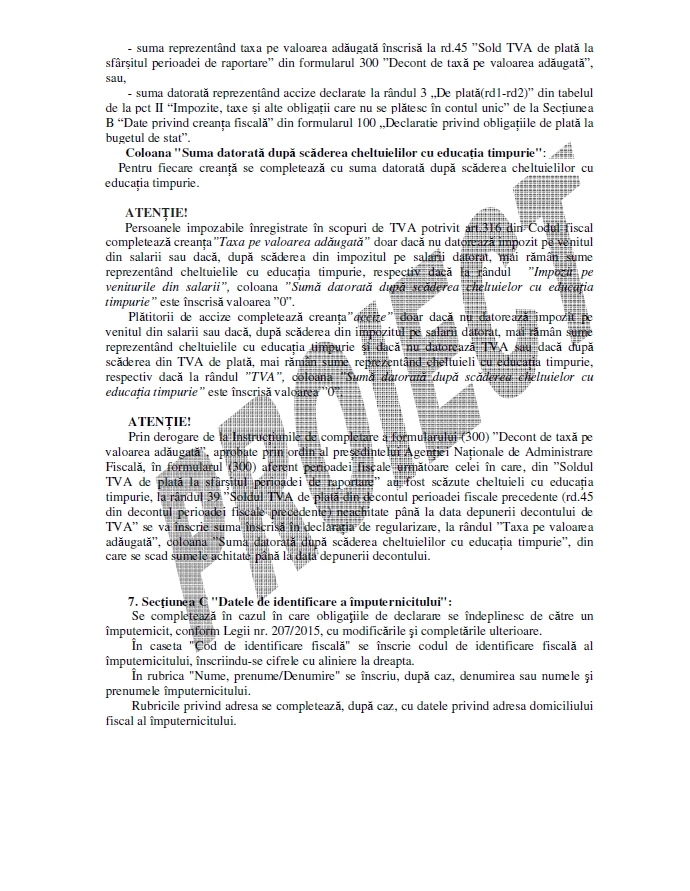

Ce ar fi bine de retinut este ca suma reprezentand cheltuielile cu educatia timpurie, efectuate in perioada noiembrie 2020 – martie 2021, in baza prevederilor art.25 alin.(4) lit. i 2) din Codul fiscal si care depaseste impozitul pe profit datorat, se scade, pe baza unei declaratii de regularizare, in ordine, din impozitul pe salarii retinut de contribuabil pentru angajati, din taxa pe valoarea adaugata datorata sau din accizele datorate, declarate in Declaratia privind obligatiile de plata a contributiilor sociale, impozitului pe venit si evidenta nominala a persoanelor asigurate, in Decontul de TVA, respectiv in Declaratia privind obligatiile de plata la bugetul de stat, care au acelasi termen de depunere cu cel al declaratiei prin care s-a efectuat scaderea acestor cheltuieli din impozitul pe profit datorat.

Prevederile anterioare fac parte dintr-un Proiect de ordin al presedintelui ANAF pentru aprobarea modelului si continutului formularului 711 “Declaratie de regularizare pentru cheltuielile cu educatia timpurie” postat recent pe pagina ANAF.

Dupa cum se stie, in conformitate cu prevederile art.25 alin.(4) lit.i 2) din Legea nr.227/2015 privind Codul fiscal, cu modificarile si completarile ulterioare, contribuabilii platitori de impozit pe profit, care efectueaza cheltuieli cu educatia timpurie scad din impozitul pe profit datorat cheltuielile cu educatia timpurie conform lit.i 1), dar nu mai mult de 1.500 lei/luna pentru fiecare copil. In cazul in care suma depaseste impozitul pe profit datorat, diferenta va fi scazuta, in ordine, din impozitul pe salarii retinut de contribuabil pentru angajati, din taxa pe valoarea adaugata datorata sau din accizele datorate.

Ca urmare, prin proiectul de ordin din 20 aprilie 2021 s-a propus aprobarea modelului si continutului formularului 711 “Declaratie de regularizare pentru cheltuielile cu educatia timpurie”, precum si a instructiunilor de completare a acestuia.

Iata cuprinsul proiectului de ordin privind D711 :

ORDIN

Art.1 (1) Se aproba modelul si continutul formularului 711 „Declaratie de regularizare pentru cheltuielile cu educatia timpurie”, prevazut in anexa nr.1.

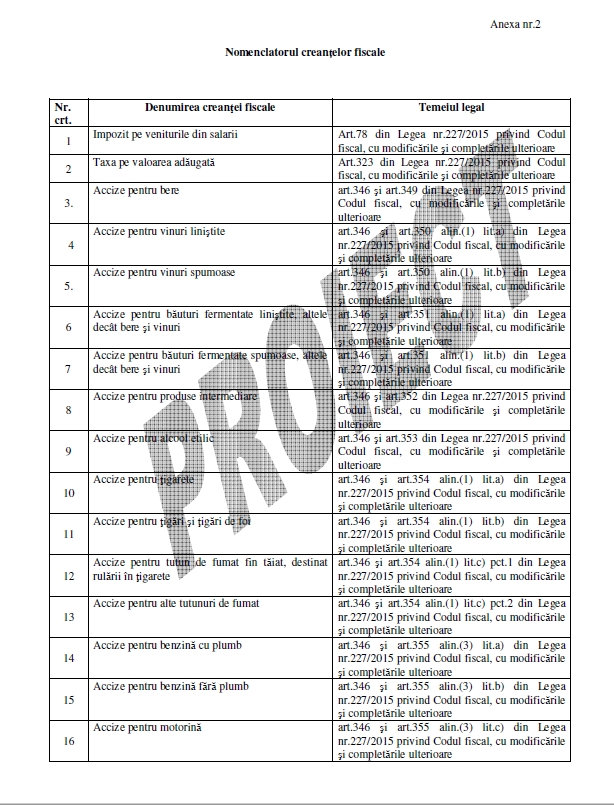

(2) Se aproba Nomenclatorul creantelor fiscale, prevazut in anexa nr.2.

Art.2 - Formularul prevazut la art.1 alin.(1) se completeaza si se depune potrivit instructiunilor prevazute in anexa nr.3.

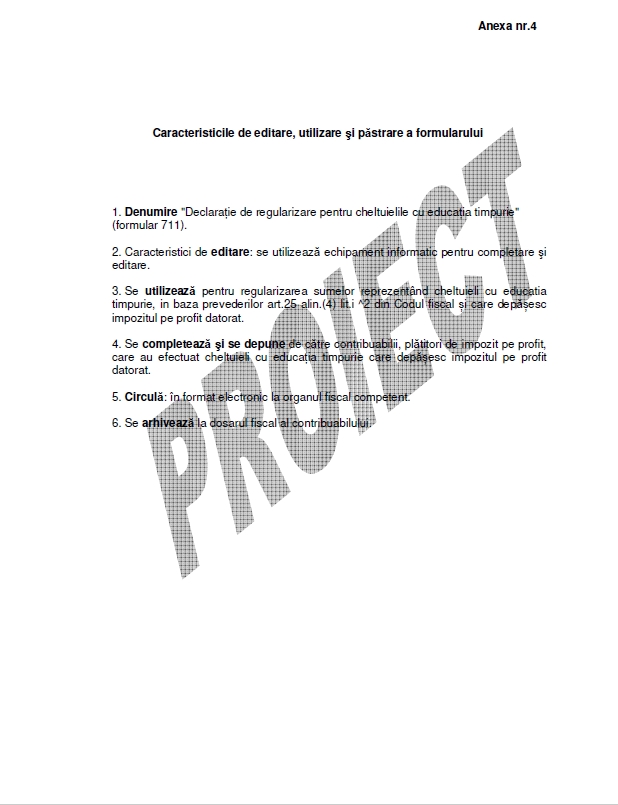

Art.3 - Caracteristicile de editare, modul de difuzare, utilizare si pastrare a formularului prevazut la art.1 alin.(1) sunt prezentate in anexa nr.4.

Art.4 - Deconturile de taxa pe valoarea adaugata aferente perioadei fiscale urmatoare celei in care contribuabilul a scazut din taxa cheltuieli cu educatia timpurie, se corecteaza, la cererea persoanei impozabile sau din oficiu, de catre organul fiscal potrivit instructiunilor de corectare a erorilor materiale din deconturile de taxa pe valoarea adaugata. Art.5 - Anexele nr.1- 4 fac parte integranta din prezentul ordin.

Art.6 - Directia generala proceduri pentru administrarea veniturilor, Directia generala de administrare a marilor contribuabili, directiile generale regionale ale finantelor publice, precum si unitatile fiscale subordonate acestora vor duce la indeplinire prevederile prezentului ordin.

Art.7 - Prezentul ordin se publica in Monitorul Oficial al Romaniei, Partea I.

Puteti regasi in atasament forma propusa spre adoptare in proiectul de Ordin pentru aprobarea modelului si continutului formularului 711 “Declaratie de regularizare pentru cheltuielile cu educatia timpurie”.

Cum vi s-a parut articolul?

Continutul, designul, structura, precum si materialele PortalCodulFiscal.ro apartin Editurii RENTROP & STRATON si sunt protejate de Legea 8/1996 privind drepturile de autor si drepturile conexe, cu modificarile si completarile ulterioare. Copierea/distribuirea/republicarea acestora este ilegala. Pentru detalii consultati sectiunea Termeni si conditii.

Newsletter PortalCodulFiscal.ro

Ramai la curent cu toate solutiile propuse de specialisti.

Aboneaza-te ACUM la Newsletterul PortalCodulFiscal.ro si primesti cadou Raportul special "Legea Austeritatii 2025. Raspunsuri pentru contabili"!

Studii de caz si articole despre educatia timpurie

11Ian2024

Educatie timpurie. Tratament fiscal in 2024

de

Nicolae Liviu

valabil la 11 Ian 2024

Intrebare: Care este tratamentul fiscal si care sunt inregistrarile contabile pentru sumele acordate pentru educatia timpurie, incepand cu data de 01 ianuarie 2024. Pornind de la cazul concret al unui salariat care are un salariu de baza de 5.000 lei brut, care este suma care poate fi acordata de catre societate pentru educatie timpurie? Cum este tratata aceasta facilitate, atat dpdv al impozitului pe ...

21Apr2021

Cheltuieli cu educatia timpurie aferente lunii martie 2021

de

Olga Crevelescu

valabil la 21 Apr 2021

Intrebare: Suntem o societate platitoare de impozit pe profit ce a decontat in luna martie cheltuiala cu educatia timpurie unui angajat. Conform Ordonantei de Urgenta 19/25.03.2021 se suspenda incepand cu data de 1 aprilie 2021 si pana la data de 31 decembrie 2021 inclusiv, facilitatile acordate. Se poate deduce cheltuiala din impozitul pe profit datorat pentru trim. I? Daca da, cum se inregistreaza in ...

Vezi toate studiile de caz despre educatia timpurie keyboard_double_arrow_right

Un produs marca

Un produs marca