ORDIN nr. 41 din 14 ianuarie 2014

22 Ian 2014

ORDIN nr. 41 din 14 ianuarie 2014 privind reglementarea procedurii de raportare a unor indicatori economico-financiari de catre operatorii economici cu capital/patrimoniu integral ori majoritar detinut direct sau indirect de autoritatile publice centrale ori locale, precum si a procedurii de transmitere a datelor in vederea intocmirii Raportului anual conform art. 58 din Ordonanta de urgenta a Guvernului nr. 109/2011 privind guvernanta corporativa a intreprinderilor publice

Tinand cont de conditionalitatile cuprinse in Aranjamentul stand-by de tip preventiv incheiat cu Fondul Monetar International,

avand in vedere dispozitiile art. 12 din Ordonanta Guvernului nr. 26/2013 privind intarirea disciplinei financiare la nivelul unor operatori economici la care statul sau unitatile administrativ-teritoriale sunt actionari unici ori majoritari sau detin direct ori indirect o participatie majoritara, precum si dispozitiile art. 58 din Ordonanta de urgenta a Guvernului nr. 109/2011 privind guvernanta corporativa a intreprinderilor publice, cu modificarile si completarile ulterioare,

In temeiul prevederilor art. 10 alin. (4) din Hotararea Guvernului nr. 34/2009 privind organizarea si functionarea Ministerului Finantelor Publice, cu modificarile si completarile ulterioare, si ale art. 15 alin. (31) din Ordonanta de urgenta a Guvernului nr. 96/2012 privind stabilirea unor masuri de reorganizare in cadrul administratiei publice centrale si pentru modificarea unor acte normative, aprobata cu modificari si completari prin Legea nr. 71/2013, cu modificarile si completarile ulterioare,

viceprim-ministrul, ministrul finantelor publice, si ministrul delegat pentru buget emit urmatorul ordin:

Art. 1

Prevederile prezentului ordin se aplica operatorilor economici care sunt organizati si functioneaza in baza Legii nr. 15/1990 privind reorganizarea unitatilor economice de stat ca regii autonome si societati comerciale, cu modificarile ulterioare, si a Legii societatilor nr. 31/1990, republicata, cu modificarile si completarile ulterioare, pana la radierea acestora din registrul comertului, dupa cum urmeaza:

a)regiilor autonome infiintate de stat si societatilor/companiilor nationale, societatilor si filialelor acestora la care ponderea cumulata a capitalului detinut de stat este de peste 50% inclusiv;

b)regiilor autonome infiintate de unitatile administrativ - teritoriale si societatilor comerciale la care ponderea cumulata a capitalului detinut de una sau mai multe unitati administrativ - teritoriale este de peste 50% inclusiv;

c)societatilor si regiilor autonome la care persoanele juridice mentionate la lit. a) si b) sau institutiile publice centrale ori locale sunt actionari unici sau detin direct ori indirect o participatie majoritara, dupa caz;

d)institutelor nationale de cercetare-dezvoltare organizate potrivit Ordonantei Guvernului nr. 57/2002 privind cercetarea stiintifica si dezvoltarea tehnologica, aprobata cu modificari si completari prin Legea nr. 324/2003, cu modificarile si completarile ulterioare, altele decat cele care functioneaza ca institutii publice.

Art. 2

(1)Operatorii economici prevazuti la art. 1 au obligatia transmiterii periodice a indicatorilor economico - financiari cuprinsi in anexele nr. 1-7, care fac parte integranta din prezentul ordin.

(2)Transmiterea datelor se face exclusiv utilizand formularul S1001 si serviciile portalului e-guvernare.ro. Formularul S1001 se semneaza cu semnatura electronica.

(3)Operatorii economici, prevazuti la art. 1, au obligatia de a intreprinde toate demersurile necesare pentru a asigura in timp util posesia si valabilitatea semnaturii electronice.

(4)Pe site-ul Ministerului Finantelor Publice se publica spre consultare ghidul de completare si transmitere a formularului S1001.

Art. 3

(1)Listele operatorilor economici prevazuti la art. 1 se actualizeaza si se publica pe site-ul Ministerului Finantelor Publice, la adresa www.mfinante.gov.ro, astfel:

a)lista A - lista operatorilor economici monitorizati trimestrial, care functioneaza la nivelul administratiei publice centrale;

b)lista B - lista operatorilor economici monitorizati trimestrial, care functioneaza la nivelul administratiei publice locale;

c)lista C - lista operatorilor economici monitorizati lunar, nominalizati in Memorandumul tehnic de intelegere, operatori care functioneaza la nivelul administratiei publice centrale;

d)lista D - lista operatorilor economici reclasificati in sectorul administratiei publice. Lista D se va actualiza anual in luna septembrie, iar in cazul in care exista operatori economici care apar pentru prima data pe lista, acestia vor efectua prima raportare pe 25 ianuarie anul urmator pentru perioada de raportare 1 ianuarie-31 decembrie anul precedent.

(2)Operatorii economici, care se regasesc in mai multe liste, vor raporta datele de fiecare data, la termenele prevazute la art. 4, corespunzator anexelor respective.

(3)Operatorii economici care nu se regasesc in listele prevazute la alin. (1) lit. a) sau b) dar care indeplinesc conditiile prevazute la art. 1 au obligatia instiintarii organului fiscal competent in vederea transmiterii catre Ministerul Finantelor Publice a datelor de identificare pentru actualizarea bazei de date S1001.

(4)Directiile generale regionale ale finantelor publice si a municipiului Bucuresti, administratiile judetene ale finantelor publice, Directia generala de administrare a marilor contribuabili urmaresc:

a)actualizarea listei prevazute la alin. (1) lit. b) prin transmiterea la Ministerul Finantelor Publice a datelor de identificare ale noilor operatori economici care urmeaza sa aplice prezentul ordin, precum si a modificarilor de stare a operatorilor economici deja existenti in aceasta lista;

b)transmiterea datelor cuprinse in anexele nr. 6 si 7 pentru operatorii economici prevazuti la alin. (1) lit. b).

Art. 4

(1)Anexele nr. 1-5 se raporteaza la Ministerul Finantelor Publice de catre operatorii economici prevazuti la art. 3 alin. (1) lit. d), astfel:

a)lunar, datele prevazute in anexele nr. 1, 2, 3 si 5 - in termen de 25 de zile calendaristice de la data incheierii perioadei de raportare;

b)trimestrial, datele prevazute in anexa nr. 4 - in termen de 25 de zile calendaristice de la data incheierii perioadei de raportare;

c)anual, date preliminate pentru anul precedent - pana la 25 ianuarie anul curent;

d)anual, date revizuite - pana la 5 martie anul curent, conform ultimelor informatii privind datele contabile pentru anul precedent;

e)anual, date finale pentru anul precedent - pana la 25 mai anul curent, pe baza situatiilor financiare anuale intocmite potrivit Legii contabilitatii nr. 82/1991, republicata, cu modificarile si completarile ulterioare.

(2)Prima raportare a datelor prevazute la alin. (1) se va efectua pana la data de 25 ianuarie 2014, pentru perioada de raportare 1 ianuarie - 31 decembrie 2013.

(3)Datele revizuite, transmise conform prevederilor alin. (1) lit. d), se confrunta cu cele din situatiile financiare anuale. In situatia unor abateri semnificative intre raportarile revizuite si cele finale, se vor transmite, in termen de 5 zile de la incheierea raportarilor finale, explicatii privind cauzele acestor abateri.

(4)In scopul prelucrarii statistice si transmiterii, la EUROSTAT, a datelor raportate de operatorii economici prevazuti la art. 3 alin. (1), orice nelamurire avuta asupra datelor transmise va fi clarificata ulterior, telefonic si/sau pe cale informatica.

Art. 5

(1)Anexele nr. 6 si 7 se raporteaza la Ministerul Finantelor Publice de catre operatorii economici prevazuti la art. 1, astfel:

a)lunar, date preliminate - in termen de 25 de zile calendaristice de la data incheierii perioadei de raportare, numai de catre operatorii economici prevazuti la art. 3 alin. (1) lit. c);

b)trimestrial, date preliminate - in termen de 25 de zile calendaristice de la data incheierii perioadei de raportare, de catre operatorii economici prevazuti la art. 3 alin. (1) lit. a) si b);

c)semestrul I, date finale - pana la 25 august anul curent, de catre operatorii economici prevazuti la art. 3 alin. (1) lit. a) si b).

Datele finale trebuie sa fie in concordanta cu cele din raportarile contabile semestriale, intocmite potrivit Legii nr. 82/1991, republicata, cu modificarile si completarile ulterioare;

d)anual, date finale - pana la 25 mai anul curent, de catre operatorii economici prevazuti la art. 3 alin. (1) lit. a) si b). Datele finale trebuie sa fie in concordanta cu cele din situatiile financiare anuale intocmite potrivit Legii nr. 82/1991, republicata, cu modificarile si completarile ulterioare.

(2)Operatorii economici nou-infiintati transmit datele la prima raportare obligatorie dupa data infiintarii.

(3)Toate raportarile contin date cumulate de la inceputul anului pana la sfarsitul perioadei de raportare.

(4)Prima raportare a datelor prevazute la alin. (1) se va efectua pana la data de 25 ianuarie 2014, pentru perioada de raportare 1 ianuarie - 31 decembrie 2013.

Art. 6

Nerespectarea prevederilor art. 4 si 5 se sanctioneaza conform dispozitiilor legale in vigoare.

Art. 7

(1)In vederea respectarii prevederilor art. 58 din Ordonanta de urgenta a Guvernului nr. 109/2011 privind guvernanta corporativa a intreprinderilor publice, cu modificarile si completarile ulterioare, Ministerul Finantelor Publice elaboreaza o macheta cu indicatorii economico-financiari, care se completeaza de catre operatorii economici prevazuti la art. 1.

(2)Modelul machetei prevazute la alin. (1) se publica pe pagina proprie de internet a Ministerului Finantelor Publice pana la data de 1 aprilie a anului curent pentru raportul anului precedent.

(3)Operatorii economici prevazuti la art. 1 transmit datele potrivit machetei prevazute la alin. (1), pentru centralizare, autoritatilor publice tutelare, pentru a sta la baza intocmirii rapoartelor anuale ale acestora, precum si la baza intocmirii raportului anual de catre Ministerul Finantelor Publice.

(4)Autoritatile publice tutelare ale operatorilor economici prevazuti la art. 1 vor transmite catre Ministerul Finantelor Publice datele centralizate, conform alin. (3), pana in data de 10 iunie a anului curent pentru raportul anului precedent.

Art. 8

(1)La data intrarii in vigoare a prezentului ordin se abroga Ordinul ministrului finantelor publice nr. 2.443/2011 privind reglementarea procedurii de raportare a indicatorilor economico-financiari de catre operatorii economici reclasificati in sectorul administratiei publice si de raportare a unor indicatori economico-financiari prevazuti in bugetele de venituri si cheltuieli ale operatorilor economici cu capital sau patrimoniu integral ori majoritar de stat, publicat in Monitorul Oficial al Romaniei, Partea I, nr. 618 din 31 august 2011, cu modificarile si completarile ulterioare.

(2)Directia generala de sinteza a politicilor bugetare, Directia generala de legislatie si reglementare in domeniul activelor statului, Directia generala a tehnologiei informatiei vor duce la indeplinire prevederile prezentului ordin.

(3)Prezentul ordin se publica in Monitorul Oficial al Romaniei, Partea I.

ANEXA nr. 1: DATE privind rezultatele financiare pe perioada ..................

Unitatea:

|_| Date preliminare

|_| Date revizuite

|_| Date finale

ANEXA nr. 2: DATE privind stocurile si subventii pentru investitii pe perioada ......................

Unitatea:

|_| Date preliminare

|_| Date revizuite

|_| Date finale

- lei -

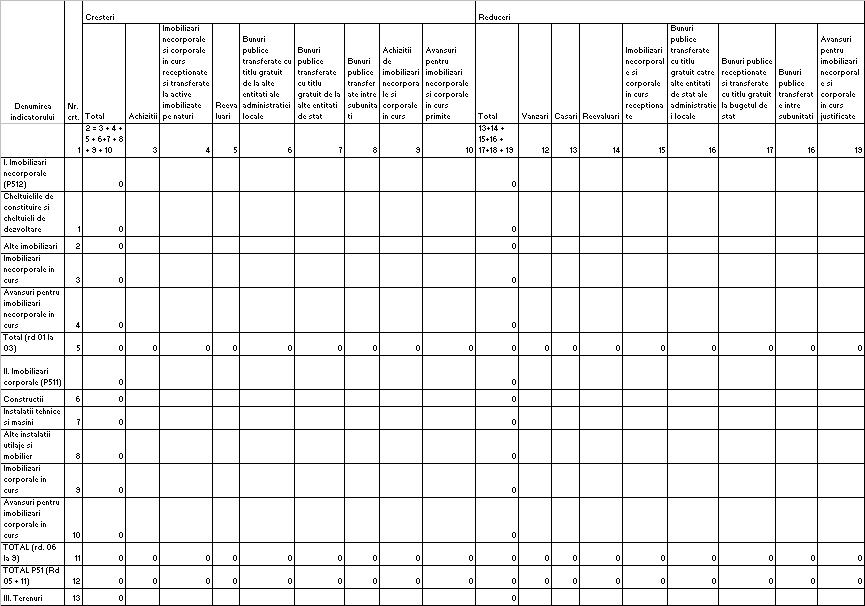

ANEXA nr. 3: SITUATIA ACTIVELOR IMOBILIZATE pe perioada .................

Unitatea:

|_| Date preliminare

|_| Date revizuite

|_| Date finale

- lei -

Nota privind modul de completare a formularului

Informatiile care se preiau din evidentele contabile se refera:

- la coloana 3, Achizitii, se trec valoarea la pret de achizitie (fara TVA) a activelor fixe, precum si modernizarea activelor existente. Tot aici se includ si imobilizarile achizitionate in leasing financiar;

- la coloana 4, Achizitii din imobilizari in curs receptionate si transferate la active imobilizate pe naturi (coloana 4 = coloana 15);

- la coloana 19, Avansurile justificate reprezinta avansurile raportate la coloana 10 care s-au materializat in imobilizari in curs si active imobilizate pe naturi (inclusiv restituiri de avansuri);

- la coloana 13, Casari, se trece valoarea bruta (valoarea initiala + modernizari - reevaluari);

- la coloana 12, Vanzari, se trece valoarea de vanzare a activului (fara TVA), din factura de vanzare.

ANEXA nr. 4: DATE privind creantele si angajamentele financiare pe perioada ....

Unitatea:

CUI

|_| Date preliminare

|_| Date revizuite

|_| Date finale

- lei -

__

*) Solduri debitoare ale conturilor respective.

**) Capitalurile proprii sc calculeaza conform formulei din bilantul contabil.

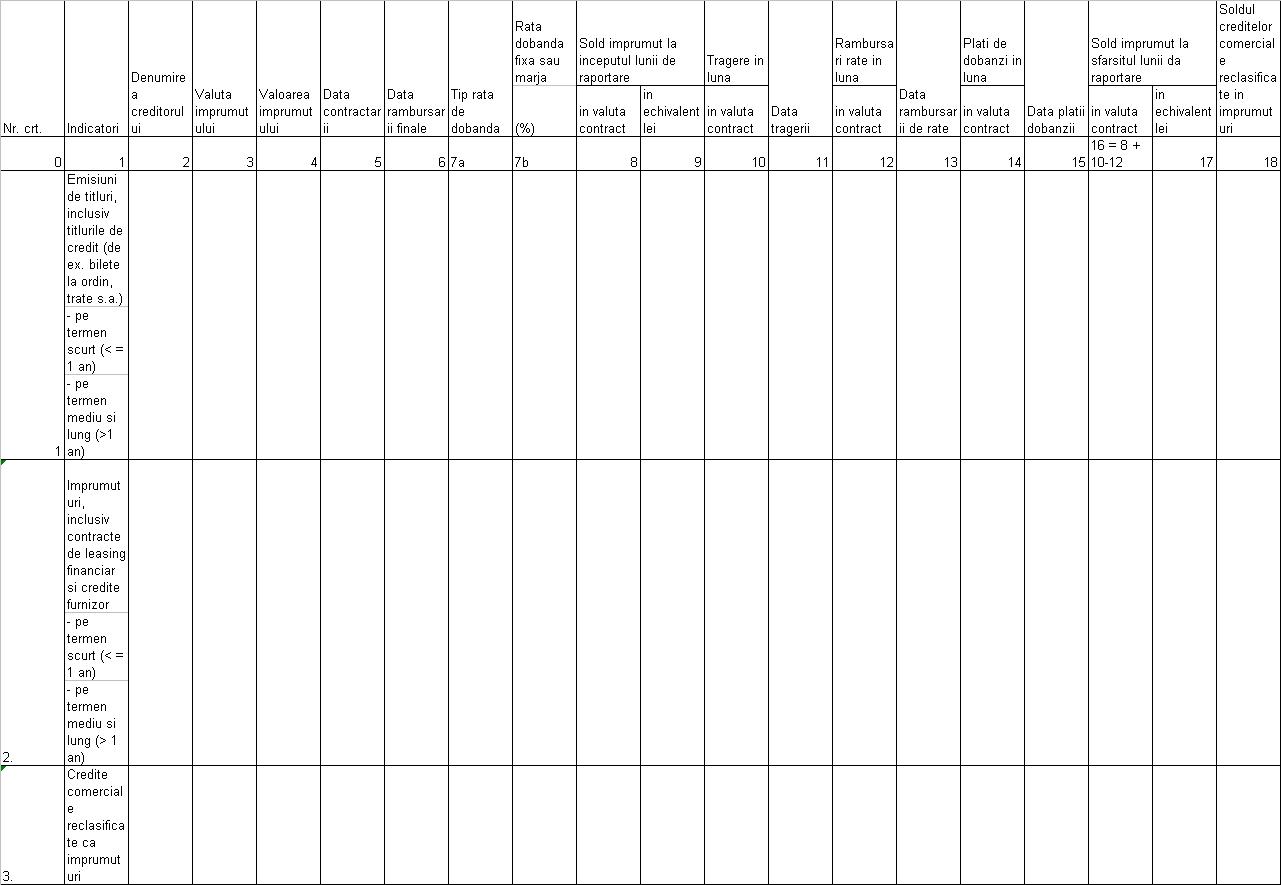

ANEXA nr. 5: SITUATIA imprumuturilor contractate in nume propriu pe perioada .............

Unitatea:

|_| Date preliminare w

|_| Date revizuite

|_| Date finale

- lei -

Modul de completare a anexei:

Situatia se va raporta lunar pentru imprumuturile in nume propriu, detaliat pe fiecare imprumut in parte, cu prezentarea informatiilor pentru fiecare valuta in care este denominat imprumutul.

Pentru calculul echivalentului in lei al soldului se va folosi cursul de schimb al Bancii Nationale a Romaniei de la sfarsitul lunii de raportare.

Rata dobanzii imprumutului se va raporta astfel: rata de dobanda fixa (de exemplu, 4,5%) sau rata de dobanda variabila (de exemplu, Euribor/Libor 3/6 luni +/-0,5 % reprezentand marja aferenta).

Informatiile privind soldul imprumutului la inceputul lunii de raportare vor coincide cu cele raportate la sfarsitul lunii anterioare.

In cadrul acestei anexe nu se vor raporta: imprumuturile contractate direct de stat si subimprumutate companiei, imprumuturile pentru care a fost acordata garantia de stat prin Ministerul Finantelor Publice sau garantia acordata de unitatile administrativ-teritoriale. Insa prin aceasta anexa se vor raporta informatiile privind imprumuturile contractate in nume propriu pentru care s-au emis de Guvernul Romaniei scrisori de confort.

La pozitia "Soldul creditelor comerciale reclasificate in imprumuturi" potrivit Deciziei Eurostat din iunie 2012, compania reclasificata (considerata pentru acest scop unitate a administratiei publice) se raporteaza creditele comerciale ale companiei reclasificate in urmatoarele situatii:

1.In cazul in care furnizorul de bunuri si servicii al entitatii guvernamentale (compania reclasificata in administratie publica) efectueaza o refinantare fara regres a unei creante pe care o detine asupra unei unitati a administratiei publice (compania reclasificata)

In cazul in care un furnizor de bunuri si servicii, care detine o creanta asupra unei unitati a administratiei publice (compania reclasificata) rezultata dintr-un credit comercial, transfera in totalitate si in mod irevocabil creanta sa catre o institutie financiara, unitatea administratiei publice (compania reclasificata) reclasifica si raporteaza datoria comerciala initiala ca imprumut daca se indeplinesc simultan urmatoarele conditii:

a)unitatea administratiei publice (compania reclasificata) nu mai are nicio obligatie de plata catre furnizorul de bunuri si servicii, si

b)institutia financiara nu are drept de regres (reprezinta actiunea indreptata de catre o institutie financiara fata de furnizorul de bunuri si servicii pentru recuperarea unei sume platite), direct sau indirect, asupra furnizorului de bunuri si servicii in cazul in care unitatea administratiei publice (compania reclasificata) nu-si poate indeplini obligatiile de plata la scadenta

2.In cazul restructurarii creditelor comerciale

Datoria comerciala a unei unitati a administratiei publice (compania reclasificata) se reclasifica si se raporteaza ca un imprumut daca, in urma negocierilor, unitatea administratiei publice (compania reclasificata) si furnizorul de bunuri si servicii sunt de acord cu modificarea principalelor caracteristici ale contractului, respectiv daca se aplica o rata de dobanda si/sau se introduce un grafic de plata in rate a datoriei. Nu se reclasifica datoria comerciala daca se modifica doar termenul de plata a datoriei (de exemplu, se modifica termenul de plata a datoriei de la o luna la 3 luni).

NOTA:

Se transmite lunar pana la data de 25 a lunii urmatoare.

ANEXA nr. 6: MONITORIZARE FMI - DATORII

Operatorul economic

Datorii curente - sume datorate si neachitate care sunt in termenul de plata prevazut de acte normative, contract/factura sau alt temei.

Plati restante - sume datorate si neachitate de operatorii economici care au depasit termenul de plata prevazut de actele normative, de contract/Factura sau termenul prevazut de alt temei.

Creante totale - total sume de incasat conform documentelor comerciale si/sau actelor normative.

Creante restante - total sume neincasate la termenele prevazute in documentele comerciale si/sau in actele normative.

ANEXA nr. 7: MONITORIZARE FMI - VENITURI SI CHELTUIELI

1.Operatorul economic

Salarii de baza - salariile aferente personalului angajat pe baza de contract individual de munca, neinfluentate cu alte cresteri salariale, bonificatii sau bonusuri.

Cresteri salariale - cresteri de salarii acordate in baza unor acte normative si/sau administrative.

Bonificatii - drepturi banesti, de natura salariala, acordate personalului angajat potrivit prevederilor din Contractul colectiv de munca si in baza prevederilor legale in vigoare, respectiv: sporuri, prime, alte sume de natura acestora etc.

Bonusuri acordate - avantaje materiale acordate personalului angajat, potrivit prevederilor Contractului colectiv de munca, respectiv: cheltuieli sociale prevazute prin Legea nr. 571/2003 privind Codul fiscal, cu modificarile si completarile ulterioare (tichete de cresa, tichete cadou), contravaloarea tichetelor de masa si tichetelor de vacanta, stabilite si acordate potrivit prevederilor legale in vigoare; participarea salariatilor la profit.

Remuneratie director general, director - remuneratia directorului general/director conform Contractului de mandat - drepturile banesti cuvenite conducatorului operatorului economic pe baza Contractului de mandat incheiat in baza art. 152 din Legea societatilor nr. 31/1990, republicata, cu modificarile si completarile ulterioare, si ale Ordonantei de urgenta a Guvernului nr. 109/2011 privind guvernanta corporativa a intreprinderilor publice, cu modificarile si completarile ulterioare.

Indemnizatii AGA, CA, cenzori-drepturile banesti cuvenite membrilor AGA, CA, comisiilor de cenzori, stabilite si acordate in baza prevederilor legale in vigoare.

Numar mediu tunar de personal - numarul mediu calculat la sfarsitul fiecarei perioade de raportare pentru intregul personal, incluzand: personalul angajat cu contract individual de munca, directorul general, directorul.

Investitie - cheltuiala care duce la o crestere a valorii activelor, care nu sunt consumate imediat, ci care sunt folosite ulterior pentru productia viitoare a bunurilor si serviciilor.

Publicat in Monitorul Oficial cu numarul 40 din data de 17 ianuarie 2014

Tinand cont de conditionalitatile cuprinse in Aranjamentul stand-by de tip preventiv incheiat cu Fondul Monetar International,

avand in vedere dispozitiile art. 12 din Ordonanta Guvernului nr. 26/2013 privind intarirea disciplinei financiare la nivelul unor operatori economici la care statul sau unitatile administrativ-teritoriale sunt actionari unici ori majoritari sau detin direct ori indirect o participatie majoritara, precum si dispozitiile art. 58 din Ordonanta de urgenta a Guvernului nr. 109/2011 privind guvernanta corporativa a intreprinderilor publice, cu modificarile si completarile ulterioare,

In temeiul prevederilor art. 10 alin. (4) din Hotararea Guvernului nr. 34/2009 privind organizarea si functionarea Ministerului Finantelor Publice, cu modificarile si completarile ulterioare, si ale art. 15 alin. (31) din Ordonanta de urgenta a Guvernului nr. 96/2012 privind stabilirea unor masuri de reorganizare in cadrul administratiei publice centrale si pentru modificarea unor acte normative, aprobata cu modificari si completari prin Legea nr. 71/2013, cu modificarile si completarile ulterioare,

viceprim-ministrul, ministrul finantelor publice, si ministrul delegat pentru buget emit urmatorul ordin:

Art. 1

Prevederile prezentului ordin se aplica operatorilor economici care sunt organizati si functioneaza in baza Legii nr. 15/1990 privind reorganizarea unitatilor economice de stat ca regii autonome si societati comerciale, cu modificarile ulterioare, si a Legii societatilor nr. 31/1990, republicata, cu modificarile si completarile ulterioare, pana la radierea acestora din registrul comertului, dupa cum urmeaza:

a)regiilor autonome infiintate de stat si societatilor/companiilor nationale, societatilor si filialelor acestora la care ponderea cumulata a capitalului detinut de stat este de peste 50% inclusiv;

b)regiilor autonome infiintate de unitatile administrativ - teritoriale si societatilor comerciale la care ponderea cumulata a capitalului detinut de una sau mai multe unitati administrativ - teritoriale este de peste 50% inclusiv;

c)societatilor si regiilor autonome la care persoanele juridice mentionate la lit. a) si b) sau institutiile publice centrale ori locale sunt actionari unici sau detin direct ori indirect o participatie majoritara, dupa caz;

d)institutelor nationale de cercetare-dezvoltare organizate potrivit Ordonantei Guvernului nr. 57/2002 privind cercetarea stiintifica si dezvoltarea tehnologica, aprobata cu modificari si completari prin Legea nr. 324/2003, cu modificarile si completarile ulterioare, altele decat cele care functioneaza ca institutii publice.

Art. 2

(1)Operatorii economici prevazuti la art. 1 au obligatia transmiterii periodice a indicatorilor economico - financiari cuprinsi in anexele nr. 1-7, care fac parte integranta din prezentul ordin.

(2)Transmiterea datelor se face exclusiv utilizand formularul S1001 si serviciile portalului e-guvernare.ro. Formularul S1001 se semneaza cu semnatura electronica.

(3)Operatorii economici, prevazuti la art. 1, au obligatia de a intreprinde toate demersurile necesare pentru a asigura in timp util posesia si valabilitatea semnaturii electronice.

(4)Pe site-ul Ministerului Finantelor Publice se publica spre consultare ghidul de completare si transmitere a formularului S1001.

Art. 3

(1)Listele operatorilor economici prevazuti la art. 1 se actualizeaza si se publica pe site-ul Ministerului Finantelor Publice, la adresa www.mfinante.gov.ro, astfel:

a)lista A - lista operatorilor economici monitorizati trimestrial, care functioneaza la nivelul administratiei publice centrale;

b)lista B - lista operatorilor economici monitorizati trimestrial, care functioneaza la nivelul administratiei publice locale;

c)lista C - lista operatorilor economici monitorizati lunar, nominalizati in Memorandumul tehnic de intelegere, operatori care functioneaza la nivelul administratiei publice centrale;

d)lista D - lista operatorilor economici reclasificati in sectorul administratiei publice. Lista D se va actualiza anual in luna septembrie, iar in cazul in care exista operatori economici care apar pentru prima data pe lista, acestia vor efectua prima raportare pe 25 ianuarie anul urmator pentru perioada de raportare 1 ianuarie-31 decembrie anul precedent.

(2)Operatorii economici, care se regasesc in mai multe liste, vor raporta datele de fiecare data, la termenele prevazute la art. 4, corespunzator anexelor respective.

(3)Operatorii economici care nu se regasesc in listele prevazute la alin. (1) lit. a) sau b) dar care indeplinesc conditiile prevazute la art. 1 au obligatia instiintarii organului fiscal competent in vederea transmiterii catre Ministerul Finantelor Publice a datelor de identificare pentru actualizarea bazei de date S1001.

(4)Directiile generale regionale ale finantelor publice si a municipiului Bucuresti, administratiile judetene ale finantelor publice, Directia generala de administrare a marilor contribuabili urmaresc:

a)actualizarea listei prevazute la alin. (1) lit. b) prin transmiterea la Ministerul Finantelor Publice a datelor de identificare ale noilor operatori economici care urmeaza sa aplice prezentul ordin, precum si a modificarilor de stare a operatorilor economici deja existenti in aceasta lista;

b)transmiterea datelor cuprinse in anexele nr. 6 si 7 pentru operatorii economici prevazuti la alin. (1) lit. b).

Art. 4

(1)Anexele nr. 1-5 se raporteaza la Ministerul Finantelor Publice de catre operatorii economici prevazuti la art. 3 alin. (1) lit. d), astfel:

a)lunar, datele prevazute in anexele nr. 1, 2, 3 si 5 - in termen de 25 de zile calendaristice de la data incheierii perioadei de raportare;

b)trimestrial, datele prevazute in anexa nr. 4 - in termen de 25 de zile calendaristice de la data incheierii perioadei de raportare;

c)anual, date preliminate pentru anul precedent - pana la 25 ianuarie anul curent;

d)anual, date revizuite - pana la 5 martie anul curent, conform ultimelor informatii privind datele contabile pentru anul precedent;

e)anual, date finale pentru anul precedent - pana la 25 mai anul curent, pe baza situatiilor financiare anuale intocmite potrivit Legii contabilitatii nr. 82/1991, republicata, cu modificarile si completarile ulterioare.

(2)Prima raportare a datelor prevazute la alin. (1) se va efectua pana la data de 25 ianuarie 2014, pentru perioada de raportare 1 ianuarie - 31 decembrie 2013.

(3)Datele revizuite, transmise conform prevederilor alin. (1) lit. d), se confrunta cu cele din situatiile financiare anuale. In situatia unor abateri semnificative intre raportarile revizuite si cele finale, se vor transmite, in termen de 5 zile de la incheierea raportarilor finale, explicatii privind cauzele acestor abateri.

(4)In scopul prelucrarii statistice si transmiterii, la EUROSTAT, a datelor raportate de operatorii economici prevazuti la art. 3 alin. (1), orice nelamurire avuta asupra datelor transmise va fi clarificata ulterior, telefonic si/sau pe cale informatica.

Art. 5

(1)Anexele nr. 6 si 7 se raporteaza la Ministerul Finantelor Publice de catre operatorii economici prevazuti la art. 1, astfel:

a)lunar, date preliminate - in termen de 25 de zile calendaristice de la data incheierii perioadei de raportare, numai de catre operatorii economici prevazuti la art. 3 alin. (1) lit. c);

b)trimestrial, date preliminate - in termen de 25 de zile calendaristice de la data incheierii perioadei de raportare, de catre operatorii economici prevazuti la art. 3 alin. (1) lit. a) si b);

c)semestrul I, date finale - pana la 25 august anul curent, de catre operatorii economici prevazuti la art. 3 alin. (1) lit. a) si b).

Datele finale trebuie sa fie in concordanta cu cele din raportarile contabile semestriale, intocmite potrivit Legii nr. 82/1991, republicata, cu modificarile si completarile ulterioare;

d)anual, date finale - pana la 25 mai anul curent, de catre operatorii economici prevazuti la art. 3 alin. (1) lit. a) si b). Datele finale trebuie sa fie in concordanta cu cele din situatiile financiare anuale intocmite potrivit Legii nr. 82/1991, republicata, cu modificarile si completarile ulterioare.

(2)Operatorii economici nou-infiintati transmit datele la prima raportare obligatorie dupa data infiintarii.

(3)Toate raportarile contin date cumulate de la inceputul anului pana la sfarsitul perioadei de raportare.

(4)Prima raportare a datelor prevazute la alin. (1) se va efectua pana la data de 25 ianuarie 2014, pentru perioada de raportare 1 ianuarie - 31 decembrie 2013.

Art. 6

Nerespectarea prevederilor art. 4 si 5 se sanctioneaza conform dispozitiilor legale in vigoare.

Art. 7

(1)In vederea respectarii prevederilor art. 58 din Ordonanta de urgenta a Guvernului nr. 109/2011 privind guvernanta corporativa a intreprinderilor publice, cu modificarile si completarile ulterioare, Ministerul Finantelor Publice elaboreaza o macheta cu indicatorii economico-financiari, care se completeaza de catre operatorii economici prevazuti la art. 1.

(2)Modelul machetei prevazute la alin. (1) se publica pe pagina proprie de internet a Ministerului Finantelor Publice pana la data de 1 aprilie a anului curent pentru raportul anului precedent.

(3)Operatorii economici prevazuti la art. 1 transmit datele potrivit machetei prevazute la alin. (1), pentru centralizare, autoritatilor publice tutelare, pentru a sta la baza intocmirii rapoartelor anuale ale acestora, precum si la baza intocmirii raportului anual de catre Ministerul Finantelor Publice.

(4)Autoritatile publice tutelare ale operatorilor economici prevazuti la art. 1 vor transmite catre Ministerul Finantelor Publice datele centralizate, conform alin. (3), pana in data de 10 iunie a anului curent pentru raportul anului precedent.

Art. 8

(1)La data intrarii in vigoare a prezentului ordin se abroga Ordinul ministrului finantelor publice nr. 2.443/2011 privind reglementarea procedurii de raportare a indicatorilor economico-financiari de catre operatorii economici reclasificati in sectorul administratiei publice si de raportare a unor indicatori economico-financiari prevazuti in bugetele de venituri si cheltuieli ale operatorilor economici cu capital sau patrimoniu integral ori majoritar de stat, publicat in Monitorul Oficial al Romaniei, Partea I, nr. 618 din 31 august 2011, cu modificarile si completarile ulterioare.

(2)Directia generala de sinteza a politicilor bugetare, Directia generala de legislatie si reglementare in domeniul activelor statului, Directia generala a tehnologiei informatiei vor duce la indeplinire prevederile prezentului ordin.

(3)Prezentul ordin se publica in Monitorul Oficial al Romaniei, Partea I.

ANEXA nr. 1: DATE privind rezultatele financiare pe perioada ..................

Unitatea:

|_| Date preliminare

|_| Date revizuite

|_| Date finale

| Denumirea Indicatorului | Nr. rd. | Realizarile cumulate la sfarsitul perioadei | |

| B | |||

| 1. | Cifra da afaceri neta (rd.02+03-04+ 05+06) | 01 | |

| Productia vanduta (ct.701+702+703+704+705+706+708] | 02 | ||

| Venituri din vanzarea marfurilor (ct.707) | 03 | ||

| Reduceri comerciale acordate (ct.709) | 04 | ||

| Venituri din dobanzi inregistrate de entitatile radiate din Registrul general si care mai au in derulare contracte de leasing (766) | 05 | ||

| Venituri din subventii de exploatare aferente cifrei de afaceri neta (ct.7411) | 06 | ||

| 2. | Venituri aferente costului productiei in curs de executie (ct.711+712) | ||

| Sold Creditor | 07 | ||

| Sold Debitor | 08 | ||

| 3 | Productia realizata de entitate pentru scopurile sale proprii si capitalizata (ct.721+722) | 09 | |

| 4 | Alte venituri din exploatare (ct.758+7417+7815) | 10 | |

| din care: | |||

| - venituri din despagubiri, amenzi si penalitati (contul 7581), din care: | 10a | ||

| sume incasate sau de incasat de la bugetul general consolidat | 10b | ||

| - venituri din donatii primite (contul 7582) | 10c | ||

| - venituri din vanzarea activelor si alte operatiuni de capital (contul 7583) | 10d | ||

| - venituri din subventii pentru investitii (contul 7584) | 10e | ||

| - alte venituri din exploatare (contul 7588+ alte analitice ale contului 758 nespecificate anterior), din care: | 10f | ||

| sume incasate sau de incasat de la bugetul general consolidat | 10g | ||

| - venituri din subventii de exploatare aferente altor venituri (ct.7417) | 10h | ||

| Venituri din fondul comercial negativ (ct.7815) | 11 | ||

|

VENITURI DIN EXPLOATARE - TOTAL (rd.01+07-08+09+10) |

12 | ||

| 5a. | Cheltuieli cu materiile prime si materiale (ct.601+602-7412), | 13 | |

| din care: | |||

| Venituri din subventii de exploatare pentru materii prime si materiale consumabile (ct.7412) | 13a | ||

| Alte cheltuieli materiale (ct. 603+604+606+608) | 14 | ||

| 5b. | Alte cheltuieli externe (cu energia si apa) (ct.605-7413) | 15 | |

| din care: | |||

| Venituri din subventii de exploatare pentru alte cheltuieli externe (ct.7413) | 15a | ||

| 5c. | Cheltuieli privind marfurile (ct.607) | 16 | |

| Reduceri comerciale primite (ct.609) | 17 | ||

| 6. | Cheltuieli cu personalul (rd.19+20), din care: | 18 | |

| a). | Salarii si indemnizatii (ct.641+642+643+644-7414), | 19 | |

| din care: | |||

| Venituri din subventii de exploatare pentru plata personalului (ct.7414) | 19a | ||

| b). | Cheltuieli cu asigurarile si protectia sociala (ct.645-7415). | 20 | |

| din care: | |||

| Venituri din subventii de exploatare pentru asigurari si protectie sociala (ct.7415) | 20a | ||

| 7a. | Ajustari de valoare privind imobilizarile corporale si necorporale (rd.22-23) | 21 | |

| a1) Cheltuieli (ct.6811+6813) | 22 | ||

| a2) Venituri (ct.7813) | 23 | ||

| 7b. | Ajustarea de valoare privind activele circulante (rd.25-26) | 24 | |

| b1) Cheltuieli (ct.654+6814). | 25 | ||

| din care: | |||

| Cheltuieli de exploatare privind ajustarile pentru deprecierea activelor circulante (ct.6814) | 25a | ||

| b2) Venituri (ct.754+7814) | 26 | ||

| din care: | |||

|

Venituri din ajustari pentru deprecierea activelor circulante (ct. 7814) |

26a | ||

| 8. | Alte cheltuieli de exploatare (rd.28 la 31) | 27 | |

| 8.1. | Cheltuieli privind prestatiile externe (ct.611+612+613+614+621+622+623+624+625+626+627+628- 7416) | 28 | |

| din care: | |||

| Venituri din subventii de exploatare pentru alte cheltuieli de exploatare (ct.7416) | 28a | ||

| 8.2. | Cheltuieli cu alte impozite, taxe si varsaminte asimilate (ct.635) | 29 | |

| 8.3. | Alte cheltuieli (ct.652+658), din care: | 30 | |

| - Despagubiri, amenzi si penalitati (ct.6581), din care: | 30a | ||

| sume datorate bugetului general consolidat | 30b | ||

| - Cheltuieli din donatii acordate (ct. 6582) | 30c | ||

| - Cheltuieli cu activele cedate si alte operatii de capital (ct.6583) | 30d | ||

| - Alte cheltuieli de exploatare (ct. 6588+ alte analitice ale contului 658 nespecificate anterior), din care: | 30e | ||

| sume datorate bugetului general consolidat | 30f | ||

| - Cheltuieli cu protectia mediului (ct.652) | 30g | ||

| Cheltuieli cu dobanzile de refinantare inregistrate da entitatile radiate din Registrul general si care mai au in derulare contracte de leasing (ct.666*) | 31 | ||

| Ajustari privind provizioanele (rd.33-34) | 32 | ||

| Cheltuieli (ct. 6812) | 33 | ||

| Venituri (ct.7812) | 34 | ||

| CHELTUIELI DE EXPLOATARE - TOTAL (rd.13 la 16-17+18+21+24+27+32] | 35 | ||

| PROFITUL SAU PIERDEREA DIN EXPLOATARE | |||

| - Profit (rd.12-35) | 36 | ||

| - Pierdere (rd.35-12) | 37 | ||

| 9. | Venituri din interese de participare (ct.7611+7613) | 38 | |

| din care: | |||

| - dividende incasate | 38a | ||

| - din veniturile obtinute da la entitatile afiliate | 39 | ||

| 10. | Vulturi din alte investitii si imprumuturi care fac parte din activele imobilizate (ct.763) | 40 | |

| din care, din veniturile obtinute de la entitatile afiliate | 41 | ||

| 11. | Venituri din dobanzi (ct.766) | 42 | |

| - din veniturile obtinute de la entitatile afiliate | 43 | ||

| Alte venituri financiare (ct.762+764+765+767+768) | 44 | ||

| din care: | |||

| - dividende incasate (din ct.762) | 44a | ||

| - venituri din diferente favorabile de curs valutar (ct.765) | 44b | ||

| - venituri din diferente favorabile de curs valutar rezultate din elemente a caror decontare si evaluare se face in functie de cursul unei valute (ct.768) | 44c | ||

| VENITURI FINANCIARE - TOTAL (rd.38+40+42+44) | 45 | ||

| 12. | Ajustari de valoare privind imobilizarile financiare si investitiile financiare detinute ca active circulante (rd.47-48) | 46 | |

| Cheltuieli (ct.686) | 47 | ||

| Venituri (ct.786) | 48 | ||

| 13. | Cheltuieli privind dobanzile (ct.666-7418), | 49 | |

| din care: | |||

| - venituri din subventii de exploatare pentru dobanda datorata (ct.7418) | 49a | ||

| - cheltuieli in relatia cu entitatile afiliate | 50 | ||

| Alte cheltuieli financiare (ct.663+664+665+667+668) | 51 | ||

| din care: | |||

| - valoarea imobilizarilor financiare scoase din activ (din ct.664) | 51a | ||

| - cheltuieli din diferente favorabile de curs valutar (ct.665) | 51b | ||

| - cheltuieli din diferente nefavorabile de curs valutar rezultate din elemente a caror decontare si evaluare se face in functie de cursul unei valute (ct.668) | 51c | ||

| CHELTUIELI FINANCIARE - TOTAL (rd.46+49+51) | 52 | ||

| PROFIT SAU PIERDERE FINANCIAR(A) | |||

| - Profit (rd.45-52) | 53 | ||

| - Pierdere (rd.52-45) | 54 | ||

| 14 | PROFITUL SAU PIERDEREA CURENT(A) | ||

| - Profit (rd.12+45-35-52) | 55 | ||

| - Pierdere (rd.35+52-12-45) | 56 | ||

| 15. | Venituri extraordinare (ct.771) | 57 | |

| 16 | Cheltuieli extraordinare (ct.671) | 58 | |

| 17 | PROFITUL SAU PIERDEREA DIN ACTIVITATEA EXTRAORDINARA | ||

| - Profit (rd.57-58) | 59 | ||

| - Pierdere (rd.58-57) | 60 | ||

| VENITURI TOTALE (rd.12+45+57) | 61 | ||

| CHELTUIELI TOTALE (rd.35+52+58) | 62 | ||

| PROFITUL SAU PIERDEREA BRUT(A) | |||

| - Profit (rd.61-62) | 63 | ||

| - Pierdere (rd.62-61) | 64 | ||

| 18. | IMPOZITUL PE PROFIT (ct.691) | 65 | |

| 19. | Alte impozite neprezentate la elementele de mai sus (ct.698) | 66 | |

| 20. | PROFITUL SAU PIERDEREA NET(A) A EXERCITIULUI FINANCIAR: | ||

| - Profit (rd.63-64-65-66) | 67 | ||

| - Pierdere (rd.64+65+66-63) | 68 | ||

ANEXA nr. 2: DATE privind stocurile si subventii pentru investitii pe perioada ......................

Unitatea:

|_| Date preliminare

|_| Date revizuite

|_| Date finale

- lei -

| Nr. rd. | Sold la | |||

| inceputul anului | sfarsitul perioadei | |||

| A | B | 1 | 2 | |

| I | ACTIVE CIRCULANTE STOCURI | |||

|

Materii prime si materiale consumabile (Ct. 301 + 3021 + 3022 + 3023 + 3024 + 3025 + 3026 + 3028 + 303 +/- 308 + 351 + 358 + 381 +/-388 - 391 - 3921 - 3922 - 3951 - 3958 - 398) |

1 | |||

|

Productia in curs de executie (ct. 331 + 332 + 341 +/- 3481 + 3541 - 393 - 3941 - 3952) |

2 | |||

|

Produse finite si marfuri (ct. 345 + 346 +/- 3485 +/- 3486 + 3545 + 3546 + 356 + 357 + 361 +/- 368 + 371 +/- 378 - 3945 - 3946 - 3953 - 3954 - 3956 - 3957 - 396 - 397 - 4428) |

3 | |||

| TOTAL | 4 | |||

| II | Subventii pentru investitii | Nr. rd. | Realizari perioada |

| Incasari efective in perioada de raportare | 1 |

ANEXA nr. 3: SITUATIA ACTIVELOR IMOBILIZATE pe perioada .................

Unitatea:

|_| Date preliminare

|_| Date revizuite

|_| Date finale

- lei -

Nota privind modul de completare a formularului

Informatiile care se preiau din evidentele contabile se refera:

- la coloana 3, Achizitii, se trec valoarea la pret de achizitie (fara TVA) a activelor fixe, precum si modernizarea activelor existente. Tot aici se includ si imobilizarile achizitionate in leasing financiar;

- la coloana 4, Achizitii din imobilizari in curs receptionate si transferate la active imobilizate pe naturi (coloana 4 = coloana 15);

- la coloana 19, Avansurile justificate reprezinta avansurile raportate la coloana 10 care s-au materializat in imobilizari in curs si active imobilizate pe naturi (inclusiv restituiri de avansuri);

- la coloana 13, Casari, se trece valoarea bruta (valoarea initiala + modernizari - reevaluari);

- la coloana 12, Vanzari, se trece valoarea de vanzare a activului (fara TVA), din factura de vanzare.

ANEXA nr. 4: DATE privind creantele si angajamentele financiare pe perioada ....

Unitatea:

CUI

|_| Date preliminare

|_| Date revizuite

|_| Date finale

- lei -

| CREANTE | Nr. rand | Sold la inceputul anului | Sold la sfarsitul perioadei | |

| Avansuri acordate pentru imobilizari corporale (A) ct.232 | A01 | |||

| - din care companii reclasificate in administratia publica conform listei D publicate de MFP | ||||

| Avansuri acordate pentru imobilizari necorporale (A) ct.234 | A02 | |||

| Actiuni detinute la entitati afiliate (A) ct. 261 | A03 | |||

| Interese de participare (A) ct.263 | A04 | |||

| Alte titluri imobilizate (A) ct.265 | A05 | |||

| Sume datorate de entitatile afiliate (A) ct. 2671 | A06 | |||

| Dobanda aferenta sumelor datorate de entitatile afiliate (A) ct. 2672 | A07 | |||

| Creante legate de interesele de participare (A) ct. 2673 | A08 | |||

| Dobanda aferenta creantelor legate de interesele de participare (A) ct. 2674 | A09 | |||

| Imprumuturi acordate pe termen lung (A) ct.2675 | A10 | |||

| Dobanda aferenta imprumuturilor acordate pe termen lung (A) ct.2676 | A11 | |||

| Alte creante imobilizate (A) ct.2678 | A12 | |||

| Dobanzi aferente altor creante imobilitate (A) ct.2679 | A13 | |||

| Furnizori de imobilizari (P) ct. 404* | A14 | |||

| Sume platite in avans pentru stocuri (A) ct. 4091 | A15 | |||

| Furnizori - debitori pentru prestari de servicii (A) ct. 4092 | A16 | |||

| Clienti (A) ct. 411 | A17 | |||

| - din care companii reclasificate in administratia publica conform listei D publicate de MFP | ||||

| - din care institutii publice aflate in administratia publica (ministere, gospodarii, centrale, autoritati ale statului etc.) | ||||

| Efecte de primit de la clienti (A) ct. 413 | A18 | |||

| Clienti - facturi de intocmit (A) ct. 418 | A19 | |||

| - din care companii reclasificate in administratia publica conform listei D publicate de MFP | ||||

| - din care institutii publice aflate in administratia publica (ministere, gospodarii, centrale, autoritati ale statului etc.) | ||||

| Avansuri acordate personalului (A) ct. 425 | A20 | |||

| Alte creante in legatura cu personalul (A) ct. 4282 | A21 | |||

| Asigurari sociale (P) ct. 431* | A22 | |||

| Asigurari sociale de somaj (P) ct. 437* | A23 | |||

| Alte creante sociale (A) ct. 4382 | A24 | |||

| Impozitul pe profit/venit (P) ct. 441 * | A25 | |||

| Taxa pe valoarea adaugata de recuperat (A) ct. 4424 | A26 | |||

| Taxa pe valoarea adaugata neexigibila (A/P) ct. 4428 | A27 | |||

| Impozit pe venitul din salarii si din alte drepturi (P) ct. 444 * | A28 | |||

| Imprumuturi nerambursabile cu caracter de subventii (A) ct. 4452 | A29 | |||

| Alte sume primite cu caracter de subventii (A) ct. 4458 | A30 | |||

| Alte impozite, taxe si varsaminte asimilate (P) ct. 446 * | A31 | |||

| Fonduri speciale - taxe si varsaminte asimilate (P) ct. 447 * | A32 | |||

| Alte creante privind bugetul statului (A) ct. 4482 | A33 | |||

| Decontari intre entitatile afiliate (A/P) ct. 451 | A34 | |||

| Decontari privind interesele de participare (A/P) ct.453 | A35 | |||

| Decontari din operatii in participare (A/P) ct. 4582 | A36 | |||

| Debitori diversi (A) ct. 461 | A37 | |||

| - din care companii reclasificate in administratia publica conform listei D publicate de MFP | ||||

| - din care institutii publice aflate in administratia publica (ministere, gospodarii, centrale, autoritati ale statului etc.) | ||||

| Cheltuieli inregistrate in avans (ct.47l) | A38 | |||

| Decontari din operatii in curs de clarificare (A/P) ct. 473 | A39 | |||

| - din care operatii care nu sunt de natura financiara (preluari de active, plusuri/minusuri de gestiune etc.) | ||||

| Actiuni detinute la entitatile afiliate (A) ct. 501 | A40 | |||

| Obligatiuni emise si rascumparate (A) ct. 505 | A41 | |||

| Obligatiuni (A) ct. 506 | A42 | |||

| Alte investitii pe termen scurt si creante asimilate (A) ct. 508 | A43 | |||

| Cecuri de incasat (A) ct. 5112 | A44 | |||

| Efecte de incasat (A) ct. 5113 | A45 | |||

| Efecte remise spre scontare (A) ct. 5114 | A46 | |||

| Conturi curente la banci (A) ct. 512 | A47 | |||

| Conturi la banci in lei (A) ct. 5121 | A48 | |||

| - din care, la Trezoreria Statului | ||||

| Conturi la banci in valuta (A) ct. 5124 | A49 | |||

| Sume in curs de decontare (A) ct. 5125 | A50 | |||

| Dobanzi de incasat (A) ct. 5187 | A51 | |||

| Casa (A) ct. 531 | A52 | |||

| Casa in lei (A) ct. 5311 | A53 | |||

| Casa in valuta (A) ct. 5314 | A54 | |||

| Alte valori (A) ct 532 | A55 | |||

| Acreditive (A) ct. 541 | A56 | |||

| Acreditive in lei (A) ct. 5411 | A57 | |||

| Acreditive in valuta (A) ct. 5412 | A58 | |||

| Avansuri de trezorerie (A) ct. 542 | A59 |

| ANGAJAMENTE |

Nr.` rand |

Sold la inceputul anului | Sold la sfarsitul perioadei | |

| Imprumuturi din emisiuni de obligatiuni (P) ct.161 | P01 | |||

| Datorii fata de entitatile afiliate (P) ct.1661 | P02 | |||

| Datorii fata de entitatile de care compania este legata prin interese de participare (P) ct. 1663 | P03 | |||

| Alte imprumuturi si datorii asimilate (P) ct. 167 | P04 | |||

| Dobanzi aferente imprumuturilor din emisiuni de obligatiuni (P) ct. 1681 | P05 | |||

| Dobanzi aferente datoriilor fata de entitatile afiliate (P) ct. 1685 | P06 | |||

| Dobanzi aferente datoriilor fata de entitatile de care compania este legata prin interese de participare (P) ct.1686 | P07 | |||

| Dobanzi aferente altor imprumuturi si datorii asimilate (P) ct. 1687 | P08 | |||

| Varsaminte de efectuat privind actiunile detinute la entitatile afiliate (P) ct. 2691 | P09 | |||

| Varsaminte de efectuat privind interesele de participare (P) ct.2692 | P10 | |||

| Varsaminte de efectuat pentru imobilizari financiare (P) ct. 2693 | P11 | |||

| Furnizori (P) ct. 401 | P12 | |||

| - din care companii reclasificate in administratia publica conform listei D publicate de MFP | ||||

| - din care institutii publice aflate in administratia publica (ministere, gospodarii, centrale, autoritati ale statului etc.) | ||||

| Efecte de platit (P) ct. 403 | P13 | |||

| Furnizori de imobilizari (P) ct. 404 | P14 | |||

| Efecte de platit pentru imobilizari (P) ct. 405 | P15 | |||

| Furnizori - facturi nesosite (P) ct. 408 | P16 | |||

| - din care companii reclasificate in administratia publica conform listei D publicate de MFP | ||||

| - din care institutii publice aflate in administratia publica (ministere, gospodarii, centrale, autoritati ale statului etc.) | ||||

| Clienti - creditori (P) ct.419 | P17 | |||

| Personal - salarii datorate (P) ct. 421 | P18 | |||

| Personal - ajutoare materiale datorate (P) ct. 423 | P19 | |||

| Prime reprezentand participarea personalului la profit (P) ct. 424 | P20 | |||

| Drepturi de personal neridicate ( P) ct. 426 | P21 | |||

| Retineri din salarii datorate tertilor (P) ct. 427 | P22 | |||

| Alte datorii in legatura cu personalul (P) ct. 4281 | P23 | |||

| Asigurari sociale (P) ct. 431 | P24 | |||

| Ajutor de somaj (P) ct. 437 | P25 | |||

| Alte datorii sociale (P) ct. 4381 | P26 | |||

| Impozitul pe profit/venit (P) ct. 441 | P27 | |||

| Taxa pe valoare adaugata de plata (P) ct. 4423 | P28 | |||

| Taxa pe valoarea adaugata neexigibila (A/P) ct. 4428 | P29 | |||

| Impozit pe venituri de natura salariilor (P) ct. 444 | P30 | |||

| Alte impozite, taxe si varsaminte asimilate (P) ct. 446 | P31 | |||

| Fonduri speciale - taxe varsaminte asimilate (P) ct. 447 | P32 | |||

| Alte datorii fata de buget (P) ct. 4481 | P33 | |||

| Decontari intre entitatile afiliate (A/P) ct. 451 | P34 | |||

| Decontari privind interesele de participare (A/P) ct. 453 | P35 | |||

| Sume datorate actionarilor/asociatilor (P) ct. 455 | P36 | |||

| Decontari cu actionarii/asociatii privind capitalul (A/P) ct. 456 | P37 | |||

| Dividende de plata (P) ct. 457 | P38 | |||

| Decontari din operatii in participatie - pasiv (P) ct. 4581 | P39 | |||

| Creditori diversi (P) ct. 462 | P40 | |||

| - din care companii reclasificate in administratia publica conform listei D publicate de MFP | ||||

| - din care institutii publice aflate in administratia publica (ministere, gospodarii, centrale, autoritati ale statului etc.) | ||||

| - din constituirea fondului de risc (garantii pentru credite externe) | ||||

| Venituri inregistrate in avans (P) ct. 472 | P41 | |||

| Venituri in avans aferente activelor primite prin transfer de la clienti (P) ct.478 | ||||

| Decontari din operatii in curs de clarificare (A/P) ct. 473 | P42 | |||

| - din care operatii care nu sunt de natura financiara (preluari de active, plusuri/minusuri de gestiune etc.) | ||||

| Varsaminte de efectuat pentru investitiile pe termen scurt (P) ct. 509 | P43 | |||

| Dobanzi de platit (P) ct. 5186 | P44 | |||

| Capital subscris varsat (P) ct.1012 | P45 | |||

| - cu aport banesc | ||||

| - fara aport banesc | ||||

| Capital subscris nevarsat (P) ct. 1011 | P46 | |||

| Patrimoniul regiei (P) ct. 1015 | P47 | |||

| Capitaluri proprii ** | P48 |

__

*) Solduri debitoare ale conturilor respective.

**) Capitalurile proprii sc calculeaza conform formulei din bilantul contabil.

ANEXA nr. 5: SITUATIA imprumuturilor contractate in nume propriu pe perioada .............

Unitatea:

|_| Date preliminare w

|_| Date revizuite

|_| Date finale

- lei -

Modul de completare a anexei:

Situatia se va raporta lunar pentru imprumuturile in nume propriu, detaliat pe fiecare imprumut in parte, cu prezentarea informatiilor pentru fiecare valuta in care este denominat imprumutul.

Pentru calculul echivalentului in lei al soldului se va folosi cursul de schimb al Bancii Nationale a Romaniei de la sfarsitul lunii de raportare.

Rata dobanzii imprumutului se va raporta astfel: rata de dobanda fixa (de exemplu, 4,5%) sau rata de dobanda variabila (de exemplu, Euribor/Libor 3/6 luni +/-0,5 % reprezentand marja aferenta).

Informatiile privind soldul imprumutului la inceputul lunii de raportare vor coincide cu cele raportate la sfarsitul lunii anterioare.

In cadrul acestei anexe nu se vor raporta: imprumuturile contractate direct de stat si subimprumutate companiei, imprumuturile pentru care a fost acordata garantia de stat prin Ministerul Finantelor Publice sau garantia acordata de unitatile administrativ-teritoriale. Insa prin aceasta anexa se vor raporta informatiile privind imprumuturile contractate in nume propriu pentru care s-au emis de Guvernul Romaniei scrisori de confort.

La pozitia "Soldul creditelor comerciale reclasificate in imprumuturi" potrivit Deciziei Eurostat din iunie 2012, compania reclasificata (considerata pentru acest scop unitate a administratiei publice) se raporteaza creditele comerciale ale companiei reclasificate in urmatoarele situatii:

1.In cazul in care furnizorul de bunuri si servicii al entitatii guvernamentale (compania reclasificata in administratie publica) efectueaza o refinantare fara regres a unei creante pe care o detine asupra unei unitati a administratiei publice (compania reclasificata)

In cazul in care un furnizor de bunuri si servicii, care detine o creanta asupra unei unitati a administratiei publice (compania reclasificata) rezultata dintr-un credit comercial, transfera in totalitate si in mod irevocabil creanta sa catre o institutie financiara, unitatea administratiei publice (compania reclasificata) reclasifica si raporteaza datoria comerciala initiala ca imprumut daca se indeplinesc simultan urmatoarele conditii:

a)unitatea administratiei publice (compania reclasificata) nu mai are nicio obligatie de plata catre furnizorul de bunuri si servicii, si

b)institutia financiara nu are drept de regres (reprezinta actiunea indreptata de catre o institutie financiara fata de furnizorul de bunuri si servicii pentru recuperarea unei sume platite), direct sau indirect, asupra furnizorului de bunuri si servicii in cazul in care unitatea administratiei publice (compania reclasificata) nu-si poate indeplini obligatiile de plata la scadenta

2.In cazul restructurarii creditelor comerciale

Datoria comerciala a unei unitati a administratiei publice (compania reclasificata) se reclasifica si se raporteaza ca un imprumut daca, in urma negocierilor, unitatea administratiei publice (compania reclasificata) si furnizorul de bunuri si servicii sunt de acord cu modificarea principalelor caracteristici ale contractului, respectiv daca se aplica o rata de dobanda si/sau se introduce un grafic de plata in rate a datoriei. Nu se reclasifica datoria comerciala daca se modifica doar termenul de plata a datoriei (de exemplu, se modifica termenul de plata a datoriei de la o luna la 3 luni).

NOTA:

Se transmite lunar pana la data de 25 a lunii urmatoare.

ANEXA nr. 6: MONITORIZARE FMI - DATORII

Operatorul economic

| Nr. crt. | Denumirea indicatorului economic | U.M. | Valoarea |

| 1 | DATORII TOTALE (1 = 2 + 3) (1 = 7 + 31) din care: | lei | |

| 2 | curente (2 = 8 + 32) | lei | |

| 3 | plati restante (3 =4 + 5 + 6) (3=9 + 33) din care: | lei | |

| 4 | principal (4 = 10 + 34 + 35 + 36 + 39a) | lei | |

| 5 | dobanzi (5 = 11+ 37) | lei | |

| 6 | penalitati (6 = 12 + 34a + 35a + 38 + 39b) | lei | |

| 7 | Buget general consolidat (7 = 8 + 9) (7=13 + 19 + 25) din care: | lei | |

| 8 | curente (8 = 14 + 20 + 26) | lei | |

| 9 | plati restante (9 = 10 + 11 + 12) (9 = 15 + 21 + 27) din care: | lei | |

| 10 | principal (10 = 16 + 22 + 28) | lei | |

| 11 | dobanzi (11 = 17 + 23 + 29) | lei | |

| 12 | penalitati (12 = 18 + 24 + 30) | lei | |

| 13 | Buget de stat (13 = 14 + 15) din care: | lei | |

| 14 | curente | lei | |

| 15 | plati restante (15 = 16 + 17 + 18) din care: | lei | |

| 16 | principal | lei | |

| 17 | dobanzi | lei | |

| 18 | penalitati | lei | |

| 19 | Buget local (19 = 20 + 21) din care: | lei | |

| 20 | curente | lei | |

| 21 | plati restante (21 = 22 + 23 + 24) din care: | lei | |

| 22 | principal | lei | |

| 23 | dobanzi | lei | |

| 24 | penalitati | lei | |

| 25 | Buget asigurari sociale (25 = 26 + 27) din care: | lei | |

| 26 | curente | lei | |

| 27 | plati restante (27 = 28 + 29 + 30) din care: | lei | |

| 28 | principal | lei | |

| 29 | dobanzi | lei | |

| 30 | penalitati | lei | |

| 31 | Alti creditori (31 = 32 + 33) din care: | lei | |

| 32 | curente (32 = 32a + 32b + 32c + 32d), din care: | lei | |

| 32a | companii de stat | lei | |

| 32b | companii private | lei | |

| 32c | banci | lei | |

| 32d | altii | lei | |

| 33 | plati restante (33 = 34 + 34a + 35 + 35a + 36 + 37 + 38 + 39a + 39b), din care: | lei | |

| 34 | companii de stat doar principal | lei | |

| 34a | companii de stat doar penalitati | lei | |

| 35 | companii private doar principal | lei | |

| 35a | companii private doar penalitati | lei | |

| 36 | banci doar principal | lei | |

| 37 | banci doar dobanzi | lei | |

| 38 | banci doar penalitati | lei | |

| 39a | altii principal | lei | |

| 39b | altii penalitati | lei | |

| 40 | Creante totale din care: | lei | |

| 40a | creante restante | lei |

Datorii curente - sume datorate si neachitate care sunt in termenul de plata prevazut de acte normative, contract/factura sau alt temei.

Plati restante - sume datorate si neachitate de operatorii economici care au depasit termenul de plata prevazut de actele normative, de contract/Factura sau termenul prevazut de alt temei.

Creante totale - total sume de incasat conform documentelor comerciale si/sau actelor normative.

Creante restante - total sume neincasate la termenele prevazute in documentele comerciale si/sau in actele normative.

ANEXA nr. 7: MONITORIZARE FMI - VENITURI SI CHELTUIELI

1.Operatorul economic

| Nr. crt. | Denumirea indicatorului economic | U.M. | Valoarea |

| 2 | CHELTUIELI CU PERSONALUL 2=(3+4+5+6+7+8) din care: | lei | |

| 3 | SALARII DE BAZA | lei | |

| 4 | CRESTERI SALARIALE | lei | |

| 5 | BONIFICATII (conform contractului colectiv de munca, de exemplu, sporuri, prime) | lei | |

| 6 | BONUSURI ACORDATE (participare la profit, tichete de masa, tichete de vacanta, tichete de cresa etc.) | lei | |

| 7 | REMUNERATIE DIRECTOR GENERAL/DIRECTOR (cf. contract de mandat) | lei | |

| 8 | INDEMNIZATII AGA, CA CENZORI | lei | |

| 9 | NUMAR MEDIU LUNAR DE PERSONAL | persoane | |

| 9a | NUMAR EFECTIV DE PERSONAL la sfarsitul perioadei de raportare | persoane | |

| 10 | CASTIG MEDIU BRUT LUNAR PE PERSOANA | lei/pers. | |

| 11 | CASTIG MEDIU NET LUNAR PE PERSOANA | lei/pers. | |

| 12 | INVESTITII TOTALE 12=(13+14+15+18) din care: | lei | |

| 13 | INVESTITII DIN SURSE PROPRII | lei | |

| 14 | INVESTITII DIN SURSE BUGETARE | lei | |

| 15 | CREDITE BANCARE 15=(16+17) din care: | lei | |

| 16 | CREDITE BANCARE INTERNE | lei | |

| 17 | CREDITE BANCARE EXTERNE | lei | |

| 18 | INVESTITII DIN ALTE SURSE | lei | |

| 19 | TOTAL VENITURI, din care: | lei | |

| 20 | VENITURI DIN EXPLOATARE (fara subventii si transferuri) | lei | |

| 21 | SUBVENTII SI TRANSFERURI | lei | |

| 22 | TOTAL CHELTUIELI, din care: | lei | |

| 23 | CHELTUIELI DE EXPLOATARE | lei | |

| 24 | REZULTAT BRUT (profit/pierdere +/-) 24=(19-22) | lei | |

| 25 | Rezultat brut operational 25=(24-21) | lei |

Salarii de baza - salariile aferente personalului angajat pe baza de contract individual de munca, neinfluentate cu alte cresteri salariale, bonificatii sau bonusuri.

Cresteri salariale - cresteri de salarii acordate in baza unor acte normative si/sau administrative.

Bonificatii - drepturi banesti, de natura salariala, acordate personalului angajat potrivit prevederilor din Contractul colectiv de munca si in baza prevederilor legale in vigoare, respectiv: sporuri, prime, alte sume de natura acestora etc.

Bonusuri acordate - avantaje materiale acordate personalului angajat, potrivit prevederilor Contractului colectiv de munca, respectiv: cheltuieli sociale prevazute prin Legea nr. 571/2003 privind Codul fiscal, cu modificarile si completarile ulterioare (tichete de cresa, tichete cadou), contravaloarea tichetelor de masa si tichetelor de vacanta, stabilite si acordate potrivit prevederilor legale in vigoare; participarea salariatilor la profit.

Remuneratie director general, director - remuneratia directorului general/director conform Contractului de mandat - drepturile banesti cuvenite conducatorului operatorului economic pe baza Contractului de mandat incheiat in baza art. 152 din Legea societatilor nr. 31/1990, republicata, cu modificarile si completarile ulterioare, si ale Ordonantei de urgenta a Guvernului nr. 109/2011 privind guvernanta corporativa a intreprinderilor publice, cu modificarile si completarile ulterioare.

Indemnizatii AGA, CA, cenzori-drepturile banesti cuvenite membrilor AGA, CA, comisiilor de cenzori, stabilite si acordate in baza prevederilor legale in vigoare.

Numar mediu tunar de personal - numarul mediu calculat la sfarsitul fiecarei perioade de raportare pentru intregul personal, incluzand: personalul angajat cu contract individual de munca, directorul general, directorul.

Investitie - cheltuiala care duce la o crestere a valorii activelor, care nu sunt consumate imediat, ci care sunt folosite ulterior pentru productia viitoare a bunurilor si serviciilor.

Publicat in Monitorul Oficial cu numarul 40 din data de 17 ianuarie 2014

Continutul, designul, structura, precum si materialele PortalCodulFiscal.ro apartin Editurii RENTROP & STRATON si sunt protejate de Legea 8/1996 privind drepturile de autor si drepturile conexe, cu modificarile si completarile ulterioare. Copierea/distribuirea/republicarea acestora este ilegala. Pentru detalii consultati sectiunea Termeni si conditii.

Newsletter PortalCodulFiscal.ro

Ramai la curent cu toate solutiile propuse de specialisti.

Aboneaza-te ACUM la Newsletterul PortalCodulFiscal.ro si primesti cadou Raportul special "Impozit pe constructii 2025"!

Intrebari similare din categoria Codul Fiscal

19Mar2014

ORDIN nr. 353 din 28 februarie 2014 pentru modificarea Ordinului presedintelui Agentiei Nationale de Administrare Fiscala nr. 1.156/2009 privind legitimatiile de inspectie fiscala

de

Portal Codul Fiscal

19 Mar 2014

ORDIN nr. 353 din 28 februarie 2014 pentru modificarea Ordinului presedintelui Agentiei Nationale de Administrare Fiscala nr. 1.156/2009 privind legitimatiile de inspectie fiscala

Avand in vedere art. 105 alin. (7) din Ordonanta Guvernului nr. 92/2003 privind Codul de procedura fiscala, republicata, cu modificarile si completarile ulterioare,

In temeiul art. 11 alin. (3) din Hotararea ...

19Mar2014

ORDIN nr. 380 din 6 martie 2014 privind modificarea Ordinului presedintelui Agentiei Nationale de Administrare Fiscala nr. 2.289/2010

de

Portal Codul Fiscal

19 Mar 2014

ORDIN nr. 380 din 6 martie 2014 privind modificarea Ordinului presedintelui Agentiei Nationale de Administrare Fiscala nr. 2.289/2010 pentru aprobarea Procedurii privind emiterea si comunicarea unor acte administrative pentru debitorii care inregistreaza obligatii fiscale restante sub o anumita limita

In temeiul prevederilor art. 1201 alin. (1) si (2) si ale art. 178 alin. (2) din Ordonanta ...

12Mar2014

ORDIN nr. 295 din 25 februarie 2014 privind modificarea si completarea Ordinului ministrului finantelor publice nr. 2.595/2011

de

Portal Codul Fiscal

12 Mar 2014

ORDIN nr. 295 din 25 februarie 2014 privind modificarea si completarea Ordinului ministrului finantelor publice nr. 2.595/2011 pentru aprobarea Normelor privind modul de constituire, administrare si utilizare a fondului de risc pentru Programul Mihail Kogalniceanu pentru intreprinderi mici si mijlocii, precum si reflectarea acestuia in contabilitatea Trezoreriei Statului

In temeiul ...

12Mar2014

ORDIN nr. 251 din 18 februarie 2014 pentru modificarea si completarea Normelor metodologice de aplicare a Ordonantei de urgenta a Guvernului nr. 18/2009

de

Portal Codul Fiscal

12 Mar 2014

ORDIN nr. 251 din 18 februarie 2014 pentru modificarea si completarea Normelor metodologice de aplicare a Ordonantei de urgenta a Guvernului nr. 18/2009 privind cresterea performantei energetice a blocurilor de locuinte, aprobate prin Ordinul ministrului dezvoltarii regionale si locuintei, al ministrului finantelor publice si al viceprim-ministrului, ministrul administratiei si internelor, nr. ...

12Mar2014

ORDIN nr. 319 din 28 februarie 2014 privind stabilirea nivelului comisioanelor percepute de Trezoreria Statului pentru serviciile prestate clientilor

de

Portal Codul Fiscal

12 Mar 2014

ORDIN nr. 319 din 28 februarie 2014 privind stabilirea nivelului comisioanelor percepute de Trezoreria Statului pentru serviciile prestate clientilor

In temeiul prevederilor art. 15 alin. (31) din Ordonanta de urgenta a Guvernului nr. 96/2012 privind stabilirea unor masuri de reorganizare in cadrul administratiei publice centrale si pentru modificarea unor acte normative, aprobata cu ...

05Mar2014

ORDIN nr. 225 din 10 februarie 2014

de

Portal Codul Fiscal

05 Mar 2014

ORDIN nr. 225 din 10 februarie 2014 privind modificarea Ordinului presedintelui Agentiei Nationale de Administrare Fiscala nr. 5/2010 pentru aprobarea Procedurii de solutionare a cererilor de rambursare a taxei pe valoarea adaugata formulate de catre persoane impozabile neinregistrate in scopuri de TVA in Romania, stabilite in afara Comunitatii

In temeiul art. 11 alin. (3) din Hotararea ...

Un produs marca

Un produs marca