Exprimarea punctului de vedere al contribuabililor in legatura cu proiectul de RIF

17 Mai 2021

Asigurarea exprimarii punctului de vedere in legatura cu luarea deciziei finale de catre inspectorii ANAF este un drept al contribuabililor supusi controlului fiscal.

In acest sens, conform unui proiect de Ordin ANAF se va actualiza formularistica necesara asigurarii exprimarii punctului de vedere al reprezentantilor companiilor inainte de decizia finala a fiscului formulata in proiectul de raport de inspectie fiscala (RIF).

ART. 9 Dreptul de a fi ascultat

(1) inaintea luarii deciziei, organul fiscal este obligat sa asigure contribuabilului/platitorului posibilitatea de a-si exprima punctul de vedere cu privire la faptele si imprejurarile relevante in luarea deciziei.

Totusi, organul fiscal nu are obligatia aplicarii prevederilor anterioare, in sensul solicitarii unui punct de vedere contribuabilului in anumite situatii, ca de exemplu:

a) atunci cand intarzierea in luarea deciziei determina un pericol pentru constatarea situatiei fiscale reale privind executarea obligatiilor contribuabilului/platitorului sau pentru luarea altor masuri prevazute de lege;

b) cuantumul creantelor fiscale urmeaza sa se modifice cu mai putin de 10% din valoarea creantei fiscale stabilita anterior;

c) se accepta informatiile prezentate de contribuabil/platitor, pe care acesta le-a dat intr-o declaratie sau intr-o cerere;

d) urmeaza sa se ia masuri de executare silita;

e) urmeaza sa se emita deciziile referitoare la obligatiile fiscale accesorii

In Referatul de aprobare a proiectului de Ordin privind modificarea Ordinului presedintelui Agentiei Nationale de Administrare Fiscala nr. 4077/ 2020 pentru aprobarea procedurii de intocmire, avizare si aprobare a raportului de inspectie fiscala s-au avut in vedere urmatoarele motivatii:

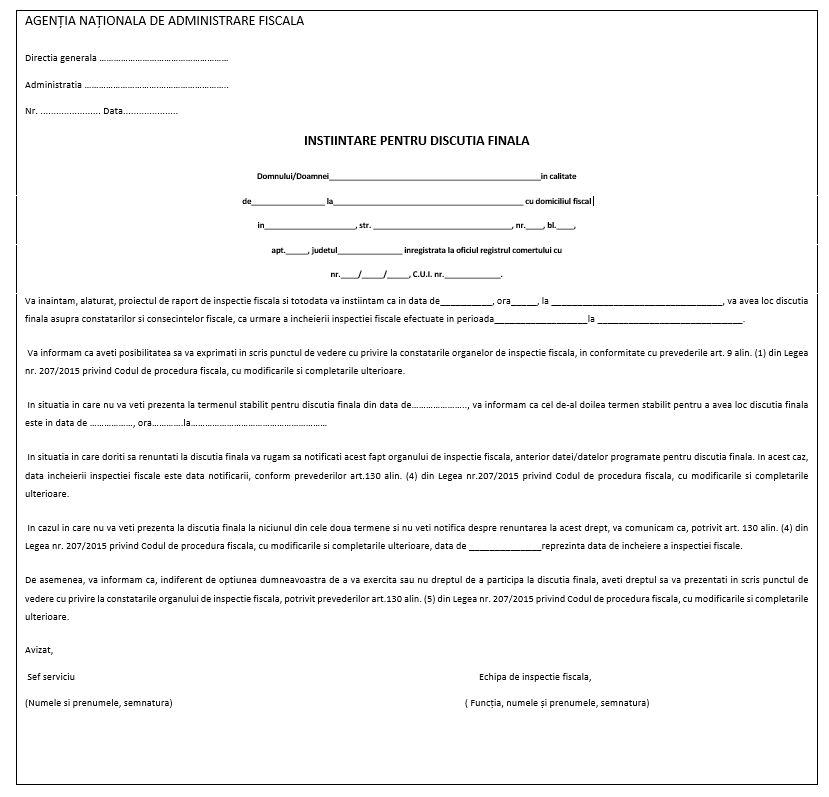

Avand in vedere faptul ca, referitor la audierea contribuabilului/platitorului inaintea luarii unei decizii, Codul de procedura fiscala reglementeaza la art. 9 faptul ca audierea se considera indeplinita daca contribuabilul/platitorul nu se prezinta, din orice motiv, la doua termene consecutive stabilite de organul fiscal in vederea audierii, iar la art. 130 se reglementeaza comunicarea instiintarii pentru discutia finala asupra constatarilor si consecintelor fiscale urmare inspectiei fiscale (care reprezinta in fapt audierea contribuabilului/platitorului), in vederea armonizarii aplicarii celor doua prevederi legale, se propune emiterea prezentului proiect de ordin privind modificarea Ordinului presedintelui Agentiei Nationale de Administrare Fiscala nr. 4077/ 2020 pentru aprobarea procedurii de intocmire, avizare si aprobare a raportului de inspectie fiscala.

Astfel, in vederea eliminarii transmiterii a doua instiintari pentru discutia finala, se propune modificarea Anexei 2 - Instiintare pentru discutia finala, in continutul acesteia fiind mentionata informatia ca in situatia in care contribuabilul/platitorul nu se prezinta la primul termen stabilit pentru discutia finala, se stabileste cel de-al doilea termen pentru a avea loc discutia finala.

Fata de cele de mai sus, s-a elaborat proiectul de Ordin privind modificarea Ordinului presedintelui Agentiei Nationale de Administrare Fiscala nr. 4077/ 2020 pentru aprobarea procedurii de intocmire, avizare si aprobare a raportului de inspectie fiscala.

https://www.anaf.ro/anaf/internet/ANAF/transparenta_decizionala

Cum vi s-a parut articolul?

Continutul, designul, structura, precum si materialele PortalCodulFiscal.ro apartin Editurii RENTROP & STRATON si sunt protejate de Legea 8/1996 privind drepturile de autor si drepturile conexe, cu modificarile si completarile ulterioare. Copierea/distribuirea/republicarea acestora este ilegala. Pentru detalii consultati sectiunea Termeni si conditii.

Newsletter PortalCodulFiscal.ro

Ramai la curent cu toate solutiile propuse de specialisti.

Aboneaza-te ACUM la Newsletterul PortalCodulFiscal.ro si primesti cadou Raportul special "Legea Austeritatii 2025. Raspunsuri pentru contabili"!

Studii de caz si articole despre modificari fiscale

02Iul2025

Val de schimbari fiscale anuntat pentru perioada urmatoare: cresteri de TVA, impozit pe dividende si alte masuri cu impact bugetar

de

Profeanu Laura

02 Iul 2025

Guvernul Romaniei pregateste un amplu pachet de reforme fiscale si bugetare, cu aplicabilitate incepand chiar din luna august 2025. Premierul Ilie Bolojan a prezentat public principalele directii ale acestor schimbari, subliniind ca obiectivul principal este cresterea veniturilor la bugetul de stat si reducerea cheltuielilor nesustenabile.

Potrivit declaratiilor oficiale, setul de masuri ...

30Iun2025

Modificari fiscale 23 - 29 iunie 2025

de

Irina Dumitrescu

30 Iun 2025

O.M.F. nr. 758/2025 pentru abrogarea Ordinului ministrului cercetarii, inovarii si digitalizarii, al ministrului educatiei, al ministrului muncii si solidaritatii sociale si al ministrului finantelor nr. 20.463/3.964/967/1.415/2023 privind incadrarea in activitatea de creare de programe pentru calculator

Publicat in: M.Of. nr. 591 din 25.06.2025

Ce prevede: Intrucat scutirea de impozit ...

11Mai2024

Stabilirea din oficiu a TVA datorata de catre persoanele impozabile care aveau obligatia depunerii D311 si care nu si-au indeplinit aceasta obligatie

de

Profeanu Laura

11 Mai 2024

ANAF se pregateste sa implementeze noi masuri de monitorizare si impunere din oficiu a TVA pentru contribuabilii care nu isi indeplinesc obligatiile legale privind TVA in perioada in care sunt declarati inactivi sau in perioada in care le este anulat codul de TVA, conform art. 11 alin. 6 si 8 din Codul fiscal.

Conform art. 324 alin. 10) lit. a) si b) din Codul fiscal, persoanele impozabile al ...

27Apr2024

Modificari importante privind deducerea TVA din facturile emise pe numele salariatilor aflati in deplasare

de

Profeanu Laura

27 Apr 2024

In contextul adoptarii generalizate a sistemului e-Factura, Ministerul Finantelor propune eliminarea posibilitatii deducerii TVA din facturile emise pe numele salariatilor aflati in deplasare.

In acest sens, un proiect de Hotarare de Guvern initiat recent de Ministerul Finantelor, propune abrogarea alineatului 7) de la pct. 69 din Normele metodologice, care prevede ca o ...

12Mar2024

Modificari privind ajustarea bazei de impozitare, in vigoare cu 08 martie 2024

de

Profeanu Laura

12 Mar 2024

Pe 8 martie 2024, Codul fiscal a fost modificat in privinta ajustarii bazei de impozitare pentru TVA, in contextul reducerilor de pret acordate dupa livrarea bunurilor sau prestarea serviciilor. Aceste schimbari reflecta o incercare de a alinia legislatia fiscala nationala cu cea a Uniunii Europene si jurisprudenta Curtii de Justitie a UE.

Inainte de aceasta actualizare, ajustarea bazei de ...

20Ian2024

Contract de inchiriere spatiu cu doi coproprietari (soti)

de

Mariana Prejbeanu

valabil la 20 Ian 2024

Intrebare: Am inchiriat un spatiu si pe contractul de inchiriere apar ambii soti proprietari, cu cota parte de 50%. Prin prisma modificarilor din 2024 privind impozitul cu retinere la sursa, cum ar trebui sa procedez, sa impozitez suma virata lunar si apoi, sa declar la sfarsitul anului in D205 ambii soti, impartind venitul si impozitul la 2? Virarea venitului din chirie il fac intr-un singur cont comunicat ...

Vezi toate studiile de caz despre modificari fiscale keyboard_double_arrow_right

Un produs marca

Un produs marca